Fonte Scot Consultoria

Na edição de fevereiro da Carta Boi apresentamos as variações históricas de preços do boi gordo entre janeiro e maio e entre janeiro e outubro.

Frente aos preços de janeiro, em uma variação histórica, preços em torno de R$322,00 para outubro equivaleriam à movimentação média de anos de retenção de fêmeas.

No entanto, o que vimos nesse primeiro trimestre foi um mercado muito acima da variação média, considerando a oscilação entre janeiro e março. Enquanto na média dos anos de retenção, o boi gordo subiu 1,8% entre janeiro e março, em 2021, a alta foi de 6,7%, 3,71 vezes maior.

Desta vez analisaremos as movimentações históricas entre março e maio, sempre com a ressalva de que retrovisor é retrovisor, para-brisa é para-brisa, e histórico não é previsão, mas é um indicativo útil.

O primeiro trimestre

Além do mercado do boi gordo analisaremos as variações históricas de preços entre janeiro e março e entre março e maio para o bezerro e boi magro, tomando São Paulo como referência. As variações observadas para tais categorias, entre 2000 e 2020, foram segregadas em três grupos, os de anos de retenção de fêmeas, de descarte e no geral.

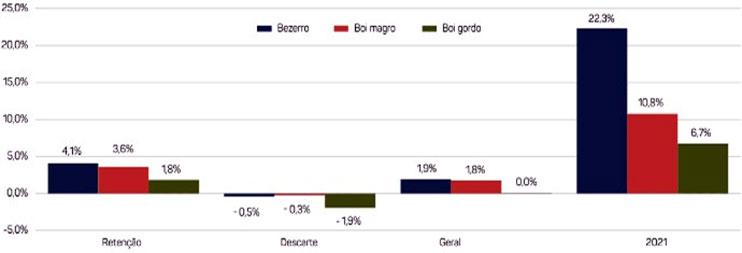

Figura 1. Variações de preços observadas para bezerro de ano, boi magro e boi gordo, entre janeiro e março (período de 2000 a 2020), médias de anos de retenção de fêmeas, de descarte, no geral do intervalo, além do observado em 2021.

Fonte: Scot Consultoria

Entre janeiro e março, a variação média dos anos de retenção foi de valorização de 4,1% para o bezerro, 3,6% para o boi magro e de 1,8% para o boi gordo.

Em 2021, a alta do bezerro foi de 22,3%, mais de cinco vezes a média de anos de retenção (4,1%), ou dez vezes a variação, considerando todos os anos, que foi de 1,9%.

Para o boi magro e boi gordo as altas também foram maiores que as médias de anos de retenção, evidenciando a força do cenário de oferta curta sobre a precificação do boi gordo.

Perceba que, em todos os grupos de variações, o boi gordo leva a pior, ou sobe menos ou cai mais, no caso dos anos de descarte, ou seja, é um período normalmente de piora da relação de troca.

Agora vamos analisar as variações entre março e maio, com a mesma lógica.

Variações de março até a chegada da seca

Usamos março como referência pois é o último mês fechado e por ser um mês quando tipicamente temos maior oferta de fêmeas, o que não foi observado no passado recente.

Em geral, maio é considerado o final de safra, normalmente mês no qual ocorre uma concentração de vendas, o que pressiona as cotações.

Dito isso, tomando por base a mesma lógica da figura 1, apresentamos a figura 2.

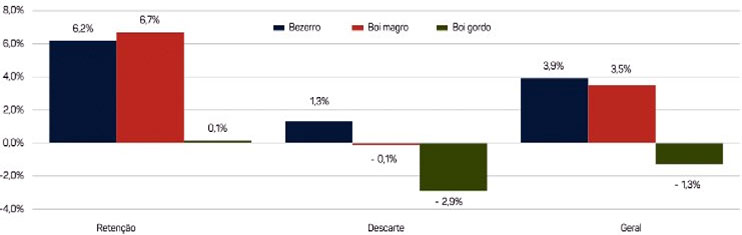

Figura 2. Variações de preços observadas para bezerro de ano, boi magro e boi gordo, entre março e maio (período de 2000 a 2020), médias de anos de retenção de fêmeas, de descarte, no geral do intervalo, além do observado em 2021.

Fonte: Scot Consultoria

Fonte: Scot Consultoria

Apesar do efeito importante da eminência da seca sobre o sistema de produção e a melhoria da oferta normalmente observada, entre março e maio o recuo médio foi de 1,3%, considerando todo o período (2000 a 2020).

Quando consideramos apenas os anos de descarte, o recuo foi de 2,9%. Para a reposição, o cenário médio é mais firme, o único recuo foi para o boi magro, considerando apenas anos de descarte. Aqui, mais uma vez, a relação de troca piora, na média histórica.

Considerações finais

O começo de ano muito mais positivo que as médias pode ter duas leituras. A primeira seria de que há potencial para que ele siga mais próximo aos anos de retenção, ou mesmo acima, como foi visto no quarto inicial de 2021.

Para quem vê o copo meio vazio, a ponderação seria de que, após altas mais fortes, como observadas até março, o mercado poderia estar prestes a ter algum ajuste, uma vez que as margens de frigoríficos de mercado doméstico não estão boas.

De toda forma, com o nível de oferta observado até o momento e a atratividade da cria no patamar que está, ajudando na retenção de fêmeas, esperamos que o final de safra não seja dos mais pressionados.

Possivelmente de março a maio não haja o mesmo fôlego do início de ano, mas com a oferta curta e o ritmo atual das exportações, devemos ter um fim de safra relativamente enxuto.

Sempre analisando o mercado com a ressalva de que estamos em mais um ano incerto, “como de costume”.